萧山股票配资 易车研究院发布男性车市洞察报告(2024版) :警惕比亚迪的“老男孩攻势”

以今年上半年数据计算,约 1610 万内地旅客人次访港,按年多 6 成;非内地旅客量为 500 万人次,按年增长 8 成。整体访港旅客中萧山股票配资,过夜旅客占 50%,平均留港 3.2 晚。

患者赵女士(中)出院前与刘超教授(右)合影。

男性车市:由男性购车用户组成的细分车市

21世纪前二十年,中国乘用车销量高歌猛进的推动力主要来自男性,尤其是青年男性,但2020-2023年,无论是奥迪、奔驰、宝马所在的传统优质车市之高端车市,还是广大车企孤注一掷的新兴车市之电动车市场, 消费主力都快速转变为女性用户,大众、本田、丰田、日产、别克、哈弗等一大堆过去都以男性用户为主的品牌,如今纷纷陷入步履艰难的窘境;

截至2024年7月底,多数在华车企的核心思维仍是典型的“男性思维”,更得积极思考中国男性车市究竟发生了哪些变化、如何破局等课题;

为更好赋能车企、经销商等易车的广大客户,易车研究院基于自身数据优势,尝试撰写《男性车市洞察报告》,内容不足之处大家多指点与批评;

本报告的研究数据以易车研究院的线上调研为主,2023年的总样本量超过6万份,以易车大数据和易车研究院的线下调研数据为参考,2023年的线下调研样本量超1万份;

易车研究院的用户细分系列洞察报告,只含新车市场,不含二手车市场,大家在阅读时要辩证看待调研数据,诸如新车市场的青年用户的减少,不等于整体购车青年的减少,目前越来越多的青年正涌入二手车市场。

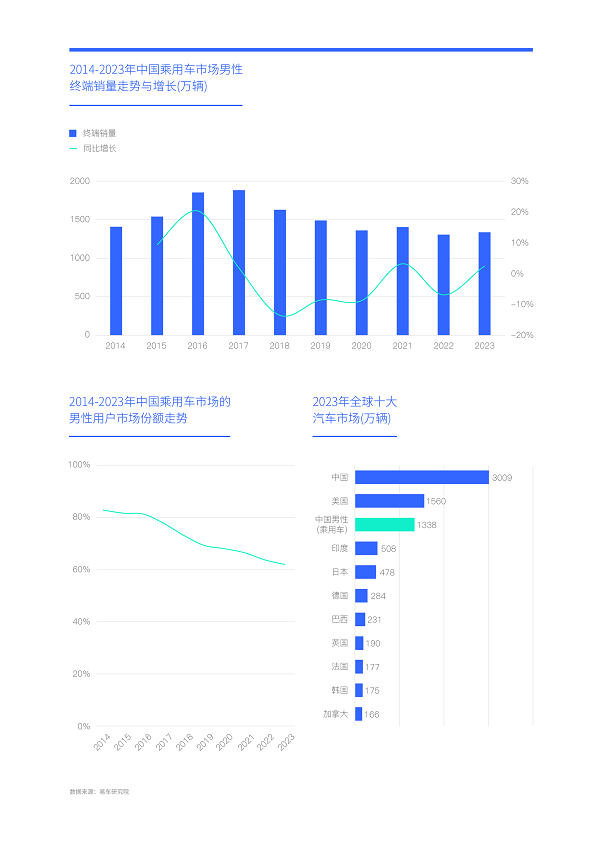

近几年中国男性车市萎靡不振,2023年份额降至61.92%,销量仅剩1338万辆,但绝对值仍仅次于美国车市

近二十年,中国乘用车市场的快速崛起,主要受惠于男性用户,尤其是青年男性。期间大众、别克、丰田、日产、本田、哈弗、吉利等广大车企的在华核心战略,纷纷围绕男性用户展开,研发与产品思维更是如此,都绞尽脑汁凸显中庸、空间、经济等中国男性购车用户更偏好的元素。不少车企甚至走起了捷径,打着家族化的旗帜,上市了一堆“同级别”的套娃车,赚得盆满钵溢,该现象在近百年的全球车市都非常少见;

近几年,中国男性车市的市场销量急转直下,2023年仅剩1338万辆,对比2017年的1800多万辆,足足少了四分之一。男性市占率由2014年82.77%跌至2023年61.92%,足足少了二十多个点。近几年,大量“同级别”套娃车纷纷被打回原形,销量大幅下滑甚至停产;

虽然中国男性车市的销量遭遇了大幅下滑,但2023年仍有1300多万辆,放眼全球,该规模仅次于1500多万辆的美国车市。未来几年如广大车企能有效跟上中国男性车市的内部结构的演变节奏,不仅能较好避免中国男性车市的下滑挑战,而且能较好称雄中国车市与称霸全球车市。

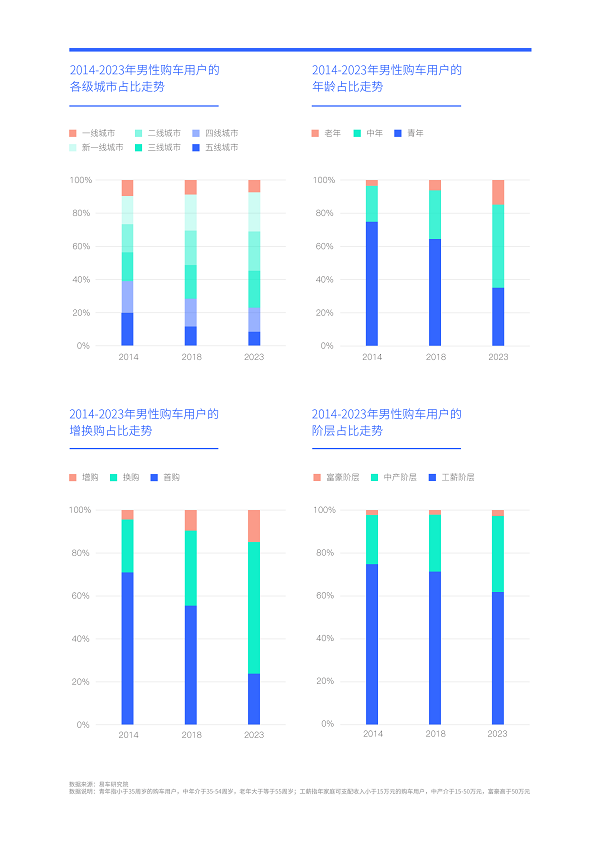

近十年,中国车市的“男性用户”不知不觉就长大了,从小镇青年变为大城大叔,从小鲜肉变为老司机,但家庭收入水平仍以工薪为主

近十年,中国车市的“男性用户”变化巨大:从城市级别看,2014-2023年,四五线之小县城对男性车市的销量贡献由39.03%降至22.98%,新一线、二线和三线城市的主体地位进一步强化,2023年逼近70%,其中新一线和二线城市以省会、副省级等大城为主;从年龄分布看,2014-2023年35岁以内的青年对男性车市的销量贡献由74.86%大幅降至35.10%,35-54岁的中年用户成为新主体,2023年逼近50%,中国男性车市的大叔形象越来越鲜明;从购车节点看,2014-2023年首购对男性车市的销量贡献由71.04%降至23.90%,换购成为新主体,2023年超过61%,多数中国男性购车用户摇身一变为“老司机”,部分不良4S店想继续“忽悠”男性用户越来越难了;从家庭可支配收入看,虽然中国男性家庭的工薪占比由2014年74.81%下滑至61.88%,但主体仍是工薪阶层,会让新车市场的消费升级变得更理性与务实;

也就十年时间,中国车市的“男性用户”不知不觉就长大了,从小鲜肉变成了老司机、从六块腹肌变成了啤酒肚。但目前多数车企仍觉得中国男性车市还没有长大,还是曾经的那个听话的小男生,仍锲而不舍推进年轻化战略。不少车企和十年前的自己,没有太大的变化,尤其是广大合资车企;

一方面“男性车市”在整体萎缩,另一方面,“男性车市”快速长大,迫使车企的战略调整“与时间赛跑”,如车企仍陶醉于好拿捏的小男生的传统时代与聚焦年轻化战略,很容易遭遇“双重打击”。

由青年变大叔,近十年“中国男人”的用车想法更丰富了,首要购车原因由上下班变为自驾游,但核心关注点仍是价格、品质等基础卖点

近十年,由于中国车市的“男性用户”由小镇青年变为大城大叔,由小鲜肉变为老司机,其用车想法变得更丰富:2014年“中国男人”的首要购车原因是上下班,占比高达64.34%,其次是代步与商务接待,非常聚焦“工作场景”;2023年“中国男人”的首要购车原因是自驾游,占比高达51.67%,其次是上下班与代步,商务接待大幅降低,日常更换、接送孩子等都有大幅提升,非常聚焦“家庭场景”。短短十年时间,汽车在中国社会扮演的角色,全面由生产属性转向生活属性,人、车、生活的结合更加紧密。目前,多数车企的造车理念仍是以我为主的技术思维,非常缺失从用户角度思考如何挖掘与生活紧密结合的新卖点的用户思维;

虽然中国车市的“男性用户”由青年变为了大叔,但仍以工薪阶层为主,对价格依旧很敏感,使得2014年和2023年的最被关注的购车因素都是价格,另外能耗、安全、品质等基础性卖点仍位居前列。目前不少车企都非常注重智能化营销,甚至孤注一掷,但易车研究院调研发现,智能化类似操控、动力,还属于小众化需求,车企需要重点强化的仍是基础需求,切忌本末倒置。就像以工薪老司机绝对为主的哈弗H6的用户群体,到底是对智能化需求强烈,还是对价格、品质、能耗等基础性需求强烈?长城的研发、营销等究竟该重点突出哈弗H6的哪些卖点?宋PLUS、宋Pro等竞品的快速崛起,究竟是拿捏了哈弗H6的智能化卖点还是能耗等短板?未来哈弗H6在国内车市到底是继续卖燃油车还是全面转向节能车?以及节能车的成本能否PK核心竞品比亚迪?上述问题如能有效解决,长城的智能化是否可以更好得锦上添花?

近十年,大叔、自驾游等新特征,共同助推“中国男人”的选购标准趋向大车化、多功能化与节能化,且未来仍会强化

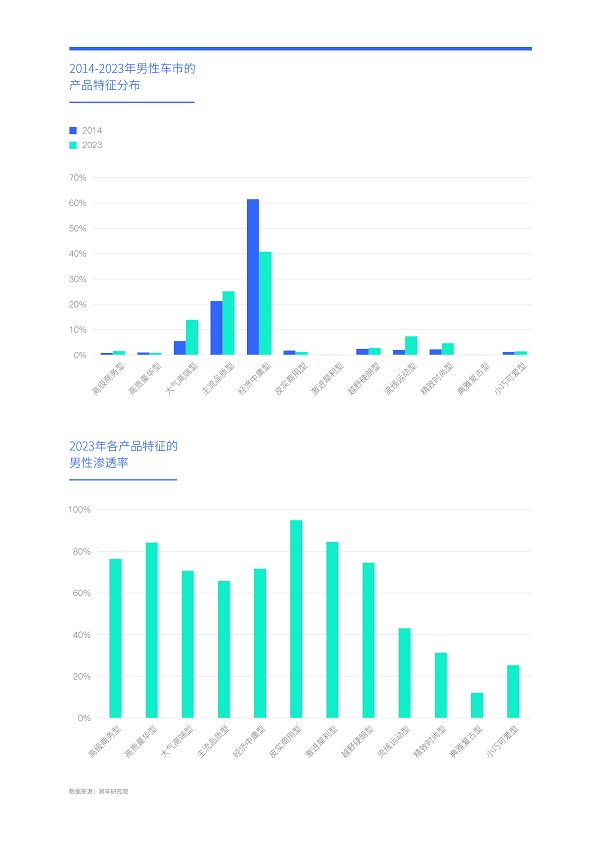

近十年,随着中国车市的男性用户由小伙变为大叔,自驾游诉求快速兴起等,购车特征也发生了巨大变化:从车型级别看,2023年中国男性用户选购最多的仍是紧凑型,但占比由2014年的59.03%降至51.59%,中型和中大型的占比分别升至26.91%和14.79%,大车化趋势愈发显著;从车型品类看,2014年中国男性用户选购最多的是轿车,占比高达67.28%,但2023年成了SUV,占比高达54.09%,MPV占比也有较大提升,多功能化趋势愈发显著;从能源形式看,2014年中国男性用户选购的产品几乎全是纯燃油车,但2023年燃油车占比大幅萎缩至67.02%,HEV、PHEV、EREV、BEV等各类节能产品快速兴起……“多功能节能大车”正成为中国男性用户的新宠;

从渗透率看,未来几年中国男性用户选购“多功能节能大车”的趋势仍有强化的迹象:2023年车型级别越大中国男性用户的渗透率越高,大型高达80.22%;车型功能越多中国男性用户的渗透率越高,MPV高达91.60%;2023年,除了纯电产品,HEV、PHEV与EREV的渗透率大体都能与燃油车媲美。未来几年,绝大多数海外车企在华的核心战略仍是推纯电产品,拿什么吸引中国男性用户?

2022下半年-2024上半年,从理想L7/8/9到腾势D9再到问界M7/9的积极试水与快速爆款,不约而同跟上了“中国男生”向“中国男人”的演变节奏,论证了“经济中庸入门产品”到“多功能节能大车”的升级趋势。但截至2024年7月底,上述产品的整体价格仍高于30万元,仍是多数中国男性用户无法承担的。易车研究院调研发现,主流中大型等大节能车的售价完全有可能降至25万元以内,甚至20万元以内,意味着“男人之间的战役”才刚刚开始,日后一定会出现大规模的价格战,大众、丰田、日产、吉利、哈弗、长安等广大以男性用户为主的普通品牌,仍有巨大的转型空间。

为了更好吸引“中国男人”,广大车企除了布局“多功能节能大车”,也要留意运动型、商务型等更多新细分领域

近十年,随着大叔、自驾游快速主导中国男性车市,以及选购“多功能节能大车”的诉求不断释放,助推中国男性用户的选购车型,由经济中庸型向其它细分车市转移。2014-2023年,经济中庸型的占比由61.45%大幅降至40.72%,选购主流品质、大气高端、流线运动和精致时尚的比例,分别升至25.10%、13.91%、7.42%和4.64%;

从渗透率看,2023年中国男性车市占比最高的是皮实商用型产品,说明干苦力的绝对以男性为主。日后一旦大PHEV的成本进一步下滑,有利于助推拉货型商用车市场的转型升级;高贵豪华型与激进犀利型的男性渗透率都超过了84%,说明顶层富豪与追求极致性能的用户还是以男性为主,他们对节能性的需求很低,主要看重产品的新卖点与新体验,仰望等新品牌目前正在积极试水;另外越野硬朗、高级商务、大气高端的男性渗透率也很高,都超过70%。其中越野硬朗领域试水比较成功的当属长城坦克,2024年方程豹还在积极优化中。腾势与问界都兼顾了高级商务与大气高端的产品属性;

凡是女性用户比较关注的流线运动型、精致时尚型、典雅复古型和小巧可爱型等产品,男性用户的分布与渗透都偏低,说明中国男性用户和中国女性用户的消费特征有较大区别,车企理应注重差异性布局,切忌眉毛胡子一把抓。

积极推进高端化、节能化与多功能化的中国品牌,赢得了“中国男人”的青睐,2024下半年比亚迪等中国品牌将发动更猛烈的“老男孩攻势”

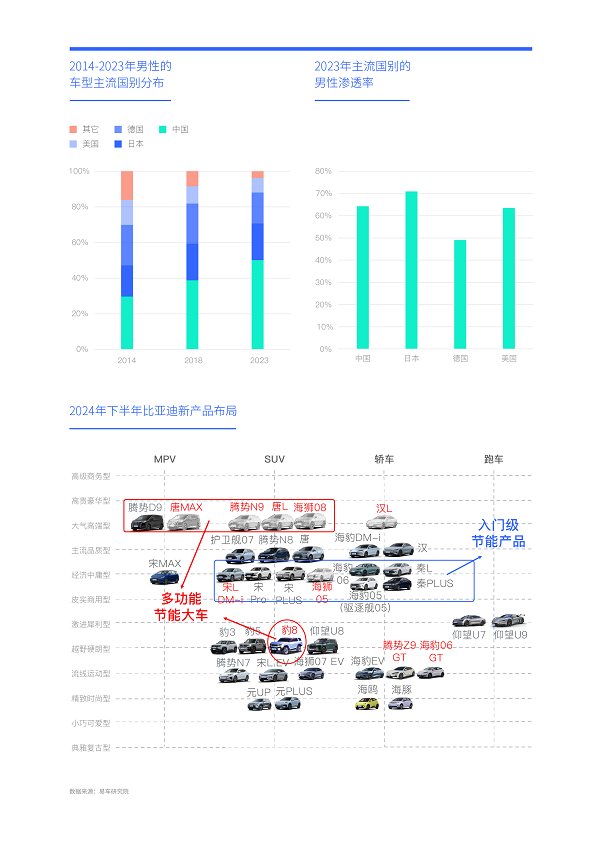

近十年,变革决心与力度最大的当属主场作战的中国品牌,2014-2018年长城汽车领衔中国品牌发动了SUV攻势,积极布局紧凑型SUV等多功能产品,不仅有效吸引了中国男性用户,而且直接导致多数合资车企出现销量崩盘现象,助推中国品牌在“中国男人”车市的份额由29.72%升至38.85%。2018年至今,中国品牌积极推进高端化战略,先有领克、WEY积极试水,后有理想、问界、腾势等快速跟进,2020起中国品牌进一步强化节能战略,共同助力中国品牌的份额升至50.21%,成为“中国男人”的新宠。在中国男性车市,日系、德系、美系、韩系等的份额,都处于艰难维持或大幅萎缩的状态;

2024年德系、日系等海外品牌,在中国男性车市将遭遇更严峻挑战,下半年以比亚迪为代表的中国品牌,将投放一大堆“多功能节能大车”,且售价会比之前的理想、腾势、问界等更便宜,大规模挺近20万元价区,甚至20万元以内价区,将满足更多中国男性用户的诉求,尤其是中年男性,使得这轮投放类似于“老男孩攻势”。除了比亚迪,哈弗、吉利等其它中国品牌,都在积极推进“多功能节能大车”项目,2024下半年至2025年底,将成为广大中国品牌发动“老男孩攻势”的关键期;

2023年日系、美系的中国男性用户渗透率都挺高,这是一把双刃剑,一旦2024下半年,比亚迪等中国品牌的新一轮“男人攻势”初战告捷,日后加速日系、美系的下滑速度。留给海外品牌积极应对中国男性车市新变化的时间不多了,2026年起大众才投放“多功能节能大车”。

2023年宋PLUS、秦PLUS双剑合璧,主打节能与性价比,超越轩逸、朗逸与哈弗H6之传统三强,助力比亚迪完成“男人攻势”第一阶段目标

2023年宋PLUS获得了中国男性车市2.04%的市占率,排行升至榜首,秦PLUS以1.97%紧随其后,成为中国男性车市的新领导车型。两者清一色主打节能卖点,且2023年初基于冠军版的大规模降价策略,进一步突出了两者的性价比,瞬间拿捏了轩逸、朗逸与哈弗H6之传统三强的能耗短板。2024年,宋Pro、海狮05、驱逐舰05、海豹06、秦L之多款节能型入门产品,将共同助力比亚迪夯实“男人攻势”的第一阶段战略目标;

虽然宋PLUS、秦PLUS在中国男性车市的市占率总榜单排行中优势明显,但细分看未必,青年男性、中年男性和老年男性之三大细分车市各有千秋:凸显运动风格的纯电中型SUV Model Y位居2023年“青年男性”市占率的榜首,入门运动燃油车思域紧随其后,秦PLUS和宋PLUS仅位列第三和第四位。运动产品+电动车+中型产品成为“青年男性”车市的新主体,这与“青年男性”的大城化、单身化与高知化等密切相关,比亚迪在“青年男性”车市仍需努力;宋PLUS位居2023年“中年男性”市占率的榜首,Model Y和轩逸紧随其后,秦PLUS仅位列第四,“中年男性”市占率TOP20仍以紧凑型产品为主,腾势D9、别克GL8等大车相对靠后;朗逸、轩逸和速腾包揽了2023年“老年男性”车市的市占率TOP3,秦PLUS仅位列第四,“老年男性”车市的市占率TOP20以燃油车绝对为主;

2023年中国男性车市仍有1300多万辆的规模,市场足够大,老中青之三大细分车市各有千秋,广大车企务必要针对性布局,不要妄图用一款车就想拿捏所有中国男人。不少曾经独当一面的入门级燃油车,目前有成为“老头乐”的迹象。

2023年别克GL8、红旗E-QM5和宏光S深刻诠释了“中国男性”的消费调性,老中青之三代男人消费风格迥异,车企应因地制宜

虽然“中国男人”的车型市占率TOP3分别为宋PLUS、秦PLUS和Model Y,即在整个“中国男人”车市,2023年这三款主流车型卖得最多,但渗透率TOP3成了别克GL8、红旗E-QM5和宏光S,即单车型的男性用户占比最高的就这三款车,分别为95.88%、95.64%和94.39%。渗透率TOP3车型有个共同特征——凸显了商用场景,别克GL8接送老板,红旗E-QM5接送客人,五菱宏光S负责拉货,该特征淋漓尽致诠释了当下“中国男人”的生活状态,男人就是要奋斗,为了一家老小奔波不息。TOP20中还有赛那、格瑞维亚、传祺M8、陆放、揽境、腾势D9、途昂、红旗HS5、传祺GS8、揽巡和理想L9等一堆大车,且不乏节能大车。目前,上述多数大车的市场表现不错,尤其是节能大车,预示着“多功能节能大车”将成为广大车企发动新一轮“男人攻势”的核心突破口;

老中青三代男人的购车风格差异显著:2023年领克03位居主流车型的“青年男性”渗透率排行的榜首,深蓝SL03、思域紧随其后,渗透率TOP20整体上洋溢着运动活力与荷尔蒙气息。车企想给年轻人造辆“结婚车”的理念,正快速沦为非主流想法,越来越多的年轻人只想多走走多看看,给“自己”买辆车就可以了;红旗E-QM5位居“中年男性”渗透率榜首,TOP20不乏大车,该特征与大盘非常吻合,说明中国男性车市的主力在中年,意味着中国男性车市至少存在两个截然不同的细分车市,一个是“青年男性”,一个是“中年(老年)男性”,前者以个体为中心,更注重运动、造型等,后者以家庭为中心,更注重多功能、节能与性价比等;赛那位居“老年男性”的榜首,整体特征接近“中年男性”;

车企应根据自身情况针对性制定“男人攻势”,如是个性化小众品牌,可重点角逐“青年男性”车市,如是主流车企,可重点布局“中年男性”车市,并兼顾“老年男性”。

2023年虽然比亚迪来势汹汹,但大众仍是“中国男人”的首选品牌,且有后手,2024下半年比亚迪将发动“老男孩攻势”,渴望先下手为强

虽然宋PLUS、宋Pro、秦PLUS的表现已经很出色了,但2023年广大中国男性用户选购最多的品牌仍是大众汽车,市占率高达10.83%,比亚迪以9.95%位居第二,丰田以9.63%位居第三。在老中青三代男人车市的市占率排行中,比亚迪、丰田与大众各有千秋,分别领衔“青年男性”、“中年男性”和“老年男性”的排行。

之所以比亚迪在中国男性车市的市占率落后于大众,有一些特殊因素:一、2023年比亚迪的战略重心并没有完全聚焦中国男性车市,其销量巨大的元PLUS、海豚、海鸥等小电动都在积极吸引女性用户;二、2023年比亚迪角逐中国男性车市的产品仍以入门级的秦PLUS、宋PLUS、宋Pro为主,虽然上述产品的节能、性价比等卖点都比较突出,但竞品也很多,且所处大盘又在萎缩,突围的难度自然会更大;三、核心竞品大众并没有布局“女性车市”,高度集中于中国男性车市,迈腾、帕萨特等中型轿车,途观L、途昂、揽境等SUV产品,都有利于大众汽车更好满足男性用户的消费升级诉求;

针对中国男性车市的竞争格局与演变趋势,2024年比亚迪将采取一系列举措:2024年初发动了荣耀版价格战,2024年中积极推出秦L、海豹06等入门级全新节能产品,努力夯实第一阶段“男人攻势”取得的成果。关键在下半年,比亚迪将密集投放唐L、唐MAX、海狮08、腾势N9、方程豹8等多款“多功能节能大车”,瞄准最核心的“中年男性”细分车市,发动新一轮“老男孩攻势”。如唐L、唐MAX定价25-30万元,市场空间非常有限,只能与理想、问界和BBA等正面竞争,比亚迪胜算不大。如唐L杀进25万元以下价区,19.88万元起价,主力价区锁定21-23万元,唐MAX起价20.88万元,主力价区锁定22-24万元,短期内,大众、丰田等传统核心竞品毫无招架之力,也能有效拿捏理想、问界、BBA等“高价”软肋,同时还能吸市场引规模更大的17-20万元预算价区的潜在用户,比亚迪大概率会快速称雄“中年男性”。退一步讲,如比亚迪不积极布局“多功能节能产品”和制定更犀利的价格,一旦2026年起大众开始大规模投放“多功能节能大车”,届时倒霉的就是比亚迪。基于2024下半年的提前布局,待2026年大众也开始大规模投放“多功能节能大车”之际,比亚迪完全可以来个以逸待劳,再酝酿个荣耀版,整体优惠一两万元,把唐L、唐MAX、海狮08等的核心价区降至19-22万元,争取把大众基于“多功能节能大车”的“战略反扑图谋”扼杀在摇篮里;

2024下半年比亚迪发动“老男孩攻势”的价值,除了提升销量,关键在提升质量,尤其是拉升单车均价,弥补2023年因小电动车走量而拉低单车均价的遗憾。吉利、长安、长城、奇瑞等主流中国品牌,更应争分夺秒跟上比亚迪的“老男孩攻势”,共同助推“多功能节能大车”的普世化进程,共同强化中国品牌阵营的竞争力。

2024下半年起,面对比亚迪的“老男孩攻势”,海外车企除了积极准备“价格战”,没有更好选择,广大中小型车企更得加速突围

2024下半年起,虽然大众、丰田、日产、本田、奥迪、奔驰、宝马等主流品牌,会遭遇比亚迪“老男孩攻势”的巨大挑战,但不至于被彻底击垮,重点要积极做好“打价格战”的全面准备。在2024年六七月,不少海外品牌想提升车价,但相关车企必须要清楚,中国车市已经不是“你想打价格战就打价格战,你不想打价格战就不打价格战”的时代了,之前中国品牌属于典型的陪太子读书,现在不少海外品牌正扮演起陪太子读书的新角色,已经彻底失去了绝对的市场主导权与定价权。面对比亚迪等中国品牌的“老男孩攻势”,广大海外车企不得不面对更惨烈“价格战”,没有更好选择;

奥迪、奔驰、宝马等的全球利润仍然很高,关键要善待广大中国经销商,不要以不打价格战或提价的名义行敷衍经销商之实,与其降低经销商的销量目标,不如降低批发价与提升经销商的返点率。海外车企不打价格战的根本举措,不是掩耳盗 铃式提升价格,不是向经销商强压升级滞后的老产品!而是给广大经销商提供真正有市场竞争力的产品。车企如真关心经销商,就多听点经销商的肺腑之言,少吹点牛逼!

对比大众、宝马等强势品牌,一些年销量不足20万辆,尚未解决生存问题,且自身用户又高度集中男性用户的中小品牌,更得积极应对、加速突围。2023年,位居“中国男人”单品牌渗透率榜首的是捷达,高达89.46%,其次是大通、红旗、魏牌、捷途、腾势、岚图等。如分成老中青之三代细分车市,“中国男人”渗透率的差异化更显著:深蓝、名爵和本田位居“青年男性”渗透率TOP3,岚图、魏牌和腾势位居“中年男性”渗透率TOP3,捷达、红旗和大通位居“老年男性”渗透率TOP3,整体看“中年男性”与“老年男性”的调性更接近大盘,TOP20中的大量中小品牌,更得积极预防比亚迪“老男孩攻势”的冲击。

2024-2030年,中国男性车市将持续萎缩,但规模仍高达千万辆级别且均价超20万元,“老男孩车市”将演绎中国品牌与海外品牌的新一轮巅峰对决

基于宋PLUS、宋Pro、秦PLUS等入门级节能产品,2023年比亚迪在中国男性车市的份额快速逼近大众。2024下半年比亚迪将推出唐L、唐MAX、海狮08、腾势N9、方程豹8等一大堆“多功能节能大车”,发动“老男孩攻势”。2024上半年虽然吉利、长城与比亚迪发生了激烈的“口水战”,但大家都在心照不宣积极筹备“老男孩攻势”。一堆海外品牌还是像热锅上的蚂蚁,找不到任何方向感,甚至在错误的方向上继续前行;

比亚迪携手的本轮“老男孩攻势”,将给海外车企构成更大挑战,其中海外车企领头羊的大众,可能会遭遇沉重打击。截至2024年7月底,大众ID.战略远没取得预期效果,仍是销量担当的在售燃油车的技术升级严重滞后,越野硬朗等蓬勃发展的个性化车市又完全没有布局。想干的没干好,该干的不想干,有机会干的不去干,老是瞎干,难道这就是“大众式更年期”?

继2014-2023年中国男性车市的市占率由82.77%降至61.92%之后,2024-2030年随着大车加速涌入二手车市场,以及90后等新老男人的人口数量持续减少,基本预判中国男性车市仍将持续萎缩走势,市占率或跌至55%,但总规模仍在千万辆级别,仍是全球最大的细分车市。期间中国男性车市的内部结构,会持续向大城化、中年化方向演变,自驾游等需求会持续强化,大气高端、越野硬朗等新细分车市会茁壮成长,一个更有中国特色、更有内涵和更高质量的“老男孩”主导的中国新男性车市将跃然纸上;

2024-2030年,围绕总规模高达千万辆级别和单车均价超过20万元人民币的中国新男性车市的争夺,将上演中国品牌与海外车企的巅峰对决。2020-2023年,通过积极试水高端化、节能化等新战略,目前中国品牌在角逐中国新男性车市的过程中,快速积累起大量作战经验,并取得市场竞争的主动权,2024下半年起将积极发动关键之战的“老男孩攻势”,其最终结果势必会深刻影响中国与全球车市的竞争格局。最后建议大众、日产、别克、宝马、奔驰等海外车企,将带有殖民色彩的“在中国为中国”战略,升级为“在中国为全球”战略,基于全球最大、最优质的“中国老男孩”细分车市,重新规划全球战略。